@victoralvarezr

EEUU ha advertido que reimpondrá las sanciones petroleras si no se cumplen los Acuerdos de Barbados. Pero el oficialismo calcula que esto no sería conveniente para EEUU, donde habrá elecciones presidenciales en noviembre y el aumento de los combustibles y la energía tendría un alto costo electoral para la reelección de Biden. ¿Estará cometiendo un error de cálculo el gobierno de Maduro con su arriesgada jugada de mantener las inhabilitaciones?

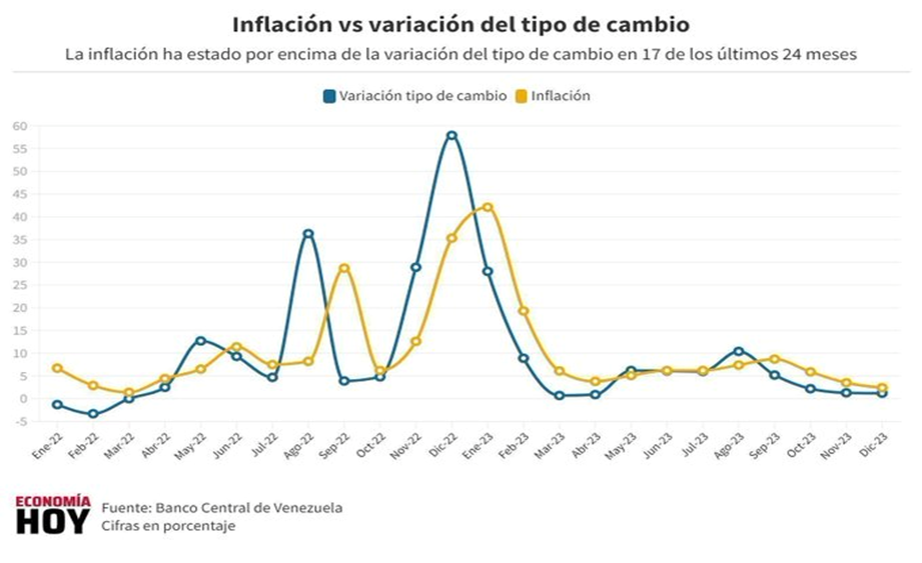

Venezuela sufre una inflación de 3 dígitos desde hace 8 años, pero según datos del BCV se está desacelerando y para 2024 se proyecta por debajo de los dos dígitos. Y Según el OVF, registró una variación negativa de -0,5% en febrero y la anualizada cayó a 85%, después de registrar 189% al cierre de 2023 y de haber llegado a 130.000 % en 2018. Mantener la tendencia hacia la baja en un año electoral dependerá de cómo se financie el gasto público clientelar. La actual desaceleración de la inflación se atribuye a:

- Apreciación del tipo de cambio real

- Alivio de las sanciones y ventas de Chevron en el mercado cambiario

- Aumento de las remesas

- Dolarización transaccional de la economía

- Reducción de la emisión de dinero

La apreciación del tipo de cambio se traduce en un dólar relativamente barato en comparación con el mayor aumento que registran los demás precios, cuestión que a su vez abarata las importaciones que se hacen exoneradas de arancel. En febrero la apreciación también fue nominal, toda vez que el dólar bajó de 38,42 Bs/$ a 37,96 Bs/$ gracias a las ventas de divisas de Chevron y de una menor emisión de dinero por el BCV. En los dos primeros meses de 2024 se redujo 23% el financiamiento de empresas públicas y déficit del gobierno con emisiones de dinero inorgánico por parte del BCV, lo cual suma una reducción de 68% en los últimos doce meses.

Impacto en el Tipo de Cambio y el INPC

Según el BCV, 2023 terminó con una inflación acumulada de 189 %, menor al 234% registrado en 2022. Aunque sigue siendo muy alta, se mantuvo la tendencia hacia la baja y se conjuró la amenaza de un nuevo episodio hiperinflacionario que surgió con la inflación de 39,4% registrada en enero de 2023. Con la excepción de agosto (13,6%), en el resto de los meses la inflación fue de un solo dígito. Pero si el dólar se dispara, se desbordarán nuevamente las presiones inflacionarias que hasta ahora vienen siendo controladas con aumentos mensuales de precios de un dígito.

Si la depreciación del tipo de cambio no hubiese sido frenada por la creciente oferta de Chevron y las intervenciones del BCV en el mercado cambiario, el precio del dólar hubiese subido a la misma velocidad de la inflación y en 2023 la tasa de cambio habría cerrado en torno a 70 Bs/$. Pero el dólar apenas se encareció la mitad de lo que se encarecieron los demás bienes y servicios. Los ingresos en divisas de Venezuela siguen dependiendo de las exportaciones petroleras y si se reimponen las sanciones se dejarían de percibir $ 4 mil millones. El BCV no tendría suficientes reservas internacionales para sostener el tipo de cambio oficial, y sin Chevron inyectando divisas al mercado cambiario, la capacidad de la autoridad monetaria para estabilizar el tipo de cambio será menor y la inflación se puede desquiciar, en pleno año electoral.

¿EEUU reimpondrá las sanciones?

La licencia a Chevron abrió paso para que otras empresas petroleras como ENI, Repsol y empresas de servicios petroleros como Schlumberger, Halliburton, Wheterford y Baker Hughes, reanuden su actividad en Venezuela. La amenaza latente del aumento de los precios del petróleo debido a la guerra en Ucrania y el conflicto bélico en el Medio Oriente, obliga a calcular muy bien los costos de una eventual reimposición de las sanciones. Si la OFAC decide suspender la licencia a Chevron, las petroleras europeas y asiáticas presionarán para reactivar la producción de petróleo y gas venezolanos. A los países consumidores de petróleo les conviene mantener una sobreoferta de crudos en los mercados internacionales para evitar que suban los precios y se genere un impacto recesivo en la economía global. En este contexto, al gobierno de EEUU se le complica impedir a las corporaciones europeas reactivar la producción de petróleo y gas en Venezuela.

EEUU ha advertido que reimpondrá las sanciones si no se cumplen los Acuerdos de Barbados. Pero el gobierno de Maduro calcula que esto no sería conveniente para EEUU, donde habrá elecciones presidenciales en noviembre y el impacto de un aumento en los costos de los combustibles y la energía puede tener un alto costo electoral para las aspiraciones de reelección de Joe Biden. EEUU está interesado en recuperar el suministro de petróleo venezolano y por eso Miraflores estima que la Casa Blanca calculará mejor los costos y beneficios a la hora de reimponer las sanciones.